V těžké finanční situaci se může ocitnout skoro každý, většinou ale lidé tyto problémy dokáží úspěšně vyřešit, např. úvěrem. Pokud ale někdo půjčky na cokoliv dlouhodobě nesplácí, může se dostat až do exekuce, kdy se mu sráží peníze z příjmu nebo mu dokonce může být zabavený majetek.

Splatit hodně vysoké dluhy může být velmi obtížné a v některých případech i skoro nemožné – existuje ale jedno řešení. Tím je insolvence neboli osobní bankrot. V tomto článku vám seznámíme s tím, jak funguje, jaké jsou jeho podmínky a s dalšími podrobnostmi.

Obsah článku

Jste po insolvenci a potřebujete půjčit peníze? U banky vám ještě nějakou dobu nepůjčí, už teď ale můžete získat úvěr např. od Kamali.

Kamali půjčka

Kamali půjčka

-

Výše úvěru 1 000 - 20 000 Kč

-

Splatnost 0 - 1 měsíců

-

Úrok 0 %

Výhody

- První půjčka zdarma na 14 dní

- Bezúčelová půjčka na cokoliv

- Velmi nízké poplatky

- On-line vyřízení žádosti

- Možnost levného odložení splátek

- Jasné a fér podmínky úvěru

Podmínky

- Věk žadatele 18+

- České občanství

- Trvalý pobyt v ČR

O půjčce

Kamali je dalším nebankovním úvěrem s velmi krátkou splatností, které nazýváme mikropůjčky. V porovnání s konkurencí je však Kamali téměř ve všech ohledech výhodnější a až na několik drobností ji výrazně překonává. Půjčka Kamali patří do portfolia společnosti Home Credit, jež patří mezi přední poskytovatele úvěrových produktů v ČR. U Kamali si napoprvé půjčíte až 20.000 Kč a pokud úvěr splatíte do 14 dnů, nehradíte žádné úroky ani poplatky!

Jak funguje insolvence

Pochybné peníze na op mohou často vést k insolvenci (tedy platební neschopnosti), ta se u fyzických osob dá řešit více způsoby (patří mezi ně např. konkurz neboli zpeněžení majetku dlužníka, dále pak reorganizace nebo jiné způsoby).

Nejčastěji se ale jedná o tzv. oddlužení, kdy člověk několik let splácí dluhy a po třech letech (a při splnění podmínek) je mu veškerý zbylý dluh odpuštěn a může tak začít znovu a s čistým štítem.

Insolvence se jinak skládá ze tří základních částí – tou první je příprava insolvenčního návrhu, druhou je pak samotné řízení a závěrečným krokem je výmaz zápisu z insolvenčního rejstříku.

Pokud bychom měli na otázku jak funguje insolvence odpovědět co nejjednodušeji, ve zkratce jde o to, že člověk část svých dluhů splatí a část je mu odpuštěna. Ve finále je to výhodné nejen pro něj, ale i pro věřitele, kteří tak dostanou zpátky alespoň část peněz (jinak by nemuseli dostat nic).

Jaké jsou podmínky oddlužení?

Mít možnost oddlužení je pro mnoho dlužníků skvělá věc, na druhou stranu zdaleka ne každý na něj má nárok. Je třeba splňovat několik podmínek. První krokem je sepsání návrhu na povolení oddlužení. Ten nemůže dlužník napsat sám, ale musí ho pro něj vytvořit odborník, jenž k tomu má oprávnění.

Další podmínkou je, že dlužník musí být v úpadku – tím je myšleno, že má alespoň dva věřitele, dluží více než měsíc a není schopný splácet. A konečně třetí a velmi důležitou podmínkou je dostatečně vysoký příjem (řešením může ale být i to, že jiná osoba bude dlužníkovi pravidelně přispívat).

Mohou manželé žádat o oddlužení společně?

Ano, pokud mají oba manželé dluhy, určitě se jim vyplatí požádat si o společné oddlužení. Díky tomu se jim veškeré závazky sjednotí do jednoho a budou tam mít i výhodnější podmínky. Možnost společného oddlužení manželů u nás platí od roku 2014 a podmínky jsou podobné jako u oddlužení samostatné fyzické osoby.

Zbaví mě insolvence jen dluhů z půjček?

Samozřejmě že ne. Pokud se dostanete do insolvence, vztahuje se na to na veškeré vaše závazky, takže se do toho počítají nejen nebankovní a bankovní půjčky, ale i dluhy za energie, u operátorů (mobil, TV, internet), nájem, pojištění atd. Díky osobnímu bankrotu se tak můžete zbavit úplně všech dluhů.

Tipy na půjčky po insolvenci

Zatímco v průběhu insolvenčního řízení nemůžete získat legálně půjčku nikde, po jeho úspěšném ukončení a oddlužení už úvěr získat lze. Nejde to ale úplně všude – banky mají obvykle podmínku, že půjčují lidem až poté, co dojde k výmazu z insolvenčního rejstříku (trvá to 5 let). Vybrali jsme tak tři spolehlivé nebankovní úvěry, které si můžete sjednat i krátce po ukončení insolvence.

1) Provident

Už mnoho let je stálicí na trhu nebankovních půjček Provident, který je známý hlavně tím, že půjčky vyplácí i vybírá v hotovosti v domácnostech svých klientů. Klasická Provident půjčka je od 3 000 do 130 000 Kč, kromě ní ale existuje i výhodnější akční půjčka od 6 000 do 40 000 Kč. K úvěru od Providentu si lze sjednat i pojištění schopnosti splácet, k výhodám patří i možnost splátkových prázdnin.

Provident půjčka

Provident půjčka

-

Výše úvěru 3 000 - 130 000 Kč

-

Splatnost 3 - 36 měsíců

-

Úrok 4.7 %

Výhody

- Peníze na účet i v hotovosti

- Možnost splátkových prázdnin

- Ochrana před poplatky z prodlení

- Nastavení splátek podle potřeby

- Nabídka více druhů půjček

Podmínky

- Pravidelný příjem

- Věk žadatele 18+

- Trvalý pobyt v ČR

- Bankovní účet

O půjčce

Nebankovní půjčka od Providentu patří v ČR mezi dlouhodobě nejznámější a nejoblíbenější hotovostní úvěry. O jejích kvalitách svědčí nejen velké množství spokojených klientů, ale i různá prestižní ocenění jako např. první místo v indexu etického úvěrování, vítězství v kategorii Zlatý měšec a řadu dalších.

Velkou výhodou jejich úvěrů jsou široké možnosti výběru – ať už jde o výši půjčky, dobu splácení, frekvenci splátek nebo volba mezi výplatou v hotovosti či na účet.

2) Zonky

Skvělá alternativa ke klasickým bankovním úvěrům. U Zonky můžete dosáhnout i na vysoké částky a mnohdy i za lepších podmínek než u banky. K půjčce si můžete sjednat i pojištění pro případ, že byste ji nemohli řádně splácet.

Zonky půjčka

Zonky půjčka

-

Výše úvěru 5 000 - 2 000 000 Kč

-

Splatnost 12 - 120 měsíců

-

Úrok 3.99 %

Výhody

- Kompletní vyřízení půjčky online

- Úroková sazba od 3,99%

- Půjčit si lze na cokoliv

- Předčasné splacení zdarma

- Není vyžadováno ručení

- Splátky lze pojistit přímo u Zonky

- Možnost vyjednávat o úrokové sazbě

- Rychlost schválení

Podmínky

- Trvalý pobyt v ČR

- Věk žadatele 18+

- Bankovní účet v ČR

O půjčce

Zonky nabízí revoluční produkt, tzv. P2P půjčku od lidí, která je bezúčelová a vy ji tak můžete použít na cokoliv. Zonky vám půjčí až 2 000 000 Kč na 10 let. Navíc díky moderním technologiím už nemusíte chodit do banky - půjčku vyřídíte rychleji, pohodlenějí a hlavně bez zbytečného papírování.

3) Zaplo

Stačí-li vám jen menší částka na kratší dobu, je skvělou volbou nebankovní půjčka od Zaplo. Jako nový klient ji navíc můžete získat úplně zdarma, bez poplatků a bez úroků. Pokud potřebujete půjčit na delší období, mohl by vám od stejné společnosti vyhovovat úvěr Zaplo na splátky.

Zaplo půjčka

Zaplo půjčka

-

Výše úvěru 1 000 - 30 000 Kč

-

Splatnost 0 - 1 měsíců

-

Úrok 0 %

Výhody

- První půjčka úplně zdarma

- Blesková výplata 24 hodin denně

- Nemusíte mít ručitele

- Vyřízení půjčky 100% online

Podmínky

- Věk žadatele 18+

- Trvalý pobyt v ČR

- Vlastní bankovní účet

- Mobilní telefon

O půjčce

Nebankovní společnost Zaplo se specializuje na tzv. rychlé půjčky před výplatou, nebo chcete-li na krátkodobé úvěry. Klienti si u Zaplo mohou zažádat o 1.000 až 30.000 Kč, nicméně částku je potřeba vrátit v poměrně krátké lhůtě. Dobu splatnosti si můžete zvolit od 7 do 30 dnů. Po schválení půjčky dostanete peníze do 15 minut na váš účet.

Jak požádám o insolvenci

Podání žádosti o osobní bankrot není jen tak – nemůže ho podat každý, ale musí ho za něj sepsat oprávněná osoba. Tou je např. právník nebo notář, může to ale být i insolvenční správce, exekutor nebo jiná akreditovaná osoba. Žádost pak musí obsahovat všechny náležitosti (dokumenty o dluzích, doklady o příjmech atd.).

Není to sice zadarmo, ale cena za vyhotovení žádosti už je naštěstí státem zastropovaná – maximálně vás bude stát 4 000 Kč (+DPH), v případě společného oddlužení manželů pak 6 000 Kč (+ DPH). V minulosti těžké situace dlužníků zneužívaly různé firmy, které si za vypracování žádosti nechaly zaplatit i desítky tisíc korun a dlužník se pak mnohdy k insolvenci ani nedostal.

Kolik budu muset měsíčně splácet?

Ze zákona je dané, že dlužník musí měsíčně splácet alespoň minimální částku. Ta se navíc skládá ze dvou částí – první je odměna insolvenčnímu správci (1 089 Kč měsíčně), druhá část už jde věřitelům a opět to musí být minimálně 1 089 Kč.

Dohromady tak musí být dlužník schopný splácet každý měsíc nejméně 2 178 Kč. V praxi ale splácí mnohem více, samozřejmě v závislosti na tom, jak vysoký má příjem.

Pro výpočet srážek v insolvenci se pracuje se základní nezabavitelnou částku (ta se letos (2025) mírně zvýšila na 13 027 Kč). Navíc dlužníkovi zůstává z výplaty ještě jedna třetina, zbylé dvě třetiny jdou věřitelům (tady je rozdíl oproti nepřednostní exekuci, kde se dlužníkovi sráží pouze jedna třetina a dvě třetiny mu zůstanou).

Ještě víc peněz pak ze zákona zůstane těm, kteří mají manželku nebo manžela v důchodu nebo se starají o dítě. Těm se nezabavitelná částka zvyšuje o 3 257 Kč za každou vyživovanou osobu. Novinkou je, že manžel/manželka, který není v důchodu, už se nepočítá jako vyživovaná osoba.

Může být schválená insolvence zrušena?

Ano, to se klidně může stát. Pokud v průběhu insolvence porušíte její podmínky (typicky může jít třeba o zatajení příjmů nebo jednoduše o to, že nesplácíte ani minimální částku), může soud rozhodnout o zrušení osobního bankrotu.

Můžu znovu žádat o další insolvenci?

Ano, v současné době tomu nic nebrání a pokud se někdo oddluží a posléze znovu spadne do dluhů, může si zkusit požádat opět o insolvenci. Samozřejmě je ale otázkou, zda mu ji v takovém případě soud povolí.

Co je to insolvenční rejstřík

Jedná se o velkou databázi, která zahrnuje informace o jednotlivých dlužnících, kteří procházejí osobním bankrotem. Informace o svém oddlužení si tak v něm mohou najít samotní dlužníci, ale protože se jedná o veřejný seznam, může do něj nahlížet kdokoli – zcela zdarma a online.

Jak vyhledávat v ISIR justice.cz

Vyhledávání v insolvenčním rejstříku je velmi snadné – abyste se dozvěděli požadované informace, stačí do formuláře vyplnit příjmení a jméno hledané osoby, vyhledávat se dá i podle data narození nebo rodného čísla. Zobrazí se vám pak velmi podrobné informace o insolvenci – řízení do úpadku, řízení po úpadku, incidenční spory, přihlášky věřitelů atd. V každé sekci jsou k dispozici dokumenty ke stažení ve formátu PDF.

Insolvenční rejstřík podle jména nebo RČ

Hledání osob v insolvenčním rejstříku je velmi jednoduché a provádět jej můžete nejen podle jména nebo RČ, ale také dle IČA nebo data narození.

- V Insolvenčním rejstříku podle jména jde hledat pouze osoby, kterým bylo zahájeno insolvenční po 1. 1. 2008 a zároveň nebyly z rejstříku vyškrtnuty.

- Před tímto datem můžete vyhledat dlužníky v ISIR podle jména na Evidenci úpadců.

- Výpis lze získat i na žádost na všech Czech Point podobočkách.

Výhody vyhledávání v Insolvenčním rejstříku podle jména

Při vyhledávání informací v ISIR podle jména získáte tyto 2 hlavní výhody:

- Zjištění finanční situace dlužníka: pokud budete hledat informace v insolvenčním rejstříku podle jména umožní vám to získat přehled o finanční situaci hledaného dlužníka. Zjistíte tak, zda se daná osoba nachází v insolvenčním řízení nebo má dluhy.

- Ochrana před rizikovými obchody: obchodníci a věřitelé také mohou využít insolvenční rejstřík k ověření bonity potenciálních obchodních partnerů. Vyhledávání podle jména umožňuje ověřit, zda je osoba dlužníkem, nebo zda existují případná insolvenční řízení.

Vymazání z insolvenčního restříku

V případě, že je dlužníkovi oddlužení zamítnuto, může si požádat o vymazání z insolvenčního rejstříku (ale až po 3 měsících od nabytí právní moci). Jinak ale během insolvence zůstávají záznamy veřejné a to nejen v jejím průběhu, ale i dlouho po jejím skončení.

Jak dlouho zůstává záznam v rejstříku

Podle platného zákona se výmaz dlužníka z insolvenčního rejstříku provádí až po uplynutí pěti let od konce insolvenčního řízení. Během této doby tak dotyčná osoba např. nemůže získat žádný bankovní úvěr, na druhou stranu má šanci na některé nebankovní půjčky. V průběhu insolvence ale nemůže získat legálně půjčku nikdo.

Co obsahuje rozhodnutí soudu (usnesení o úpadku)

Součástí tohoto rozhodnutí je mimo jiné ustanovení insolvenčního správce nebo lhůta, v níž mohou věřitelé uplatnit svoje požadavky (to je mimochodem velmi důležité, protože po jejím uplynutí pak věřitelé na peníze ztratí nárok – momentálně činí lhůta 2 měsíce).

Odložení splátek a předčasné splacení

I během insolvence se naštěstí v určitých případech dají pravidelné měsíční splátky odložit. Je ale potřeba kontaktovat příslušný insolvenční soud. Ten pak může rozhodnout o přerušení oddlužení až na 12 měsíců (to je ale možné pouze 1x za dobu trvání insolvence).

Co se týká předčasného splacení, tak to není u osobního bankrotu žádný problém – jakmile má dlužník splaceny všechny svoje závazky, je insolvence ukončena a je jedno, zda mu to trvalo tři roky, rok nebo třeba jen 6 měsíců.

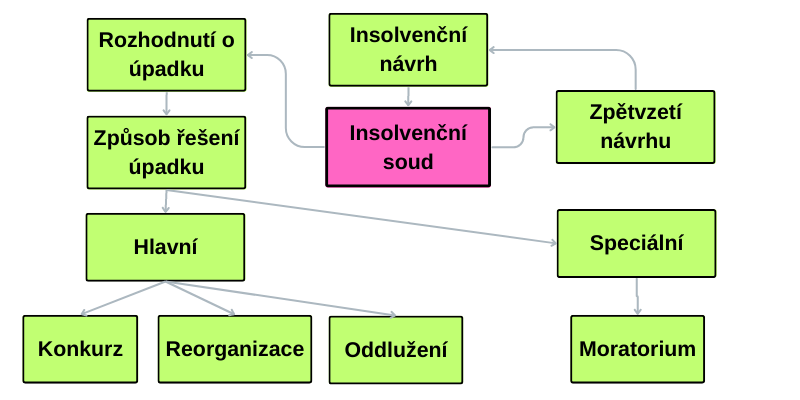

Jaké jsou způsoby řešení úpadku

Je-li osvědčením nebo v rámci dokazovacího řízení zjištěno, že dlužník je v úpadku, nebo ze je úpadkem ohrožen, insolvenční soud vydá rozhodnutí o úpadku. Situace takového dlužníka jež se nachází přímo v úpadku nebo hrozícím úpadku, je možné v insolvenčním řízení řešit několika způsoby, jež vymezuje insolvenční zákon. Jedná se o tyto způsoby:

- konkurz

- reorganizace

- oddlužení

- speciální (moratorium)

Hlavní a také nejběžnější přístupy k řešení úpadku jsou konkurs, reorganizace a oddlužení. Existuje také speciální způsob, který se používá pro finanční instituce, včetně bank, spořitelen, úvěrových družstev a pojišťoven, což je moratorium.

Způsob řešení úpadku, zdroj: Chytrýkredit.cz

Konkurz

Konkurs je mechanismus, který slouží k řešení nepříznivé finanční situace dlužníka, který se dostal do úpadku. Jeho podstatou je uspokojení pohledávek věřitelů prostřednictvím prodeje majetku dlužníka. Pokud se dlužník rozhodne řešit svůj úpadek konkursem, musí nejprve podat žádost o vyhlášení konkursu příslušnému insolvenčnímu soudu, který následně rozhodne o tom, zda žádost povolí či zamítne.

Tohoto rozhodnutí může být dosaženo samostatně nebo může být spojeno s rozhodnutím o samotném úpadku, pokud není možné dlužníkovo úpadek řešit formou reorganizace nebo oddlužení. Návrh na vyhlášení konkursu není přesně specifikován ve stanoveném formuláři, ale musí splňovat požadavky obsažené v insolvenčním zákoně.

Reorganizace

Reorganizace je forma řešení úpadku, kterou mohou využít pouze fyzické osoby, které jsou podnikateli. Podnikatel může být buď fyzickou nebo právnickou osobou. Při použití reorganizace má podnikatel výhodu, že může pokračovat ve své podnikatelské činnosti, avšak s omezením stanoveným v reorganizačním plánu. Cílem tohoto plánu je obnovit provozní aktivity podniku a uspořádat vztahy mezi dlužníkem a jeho věřiteli.

Pokud se podnikatel ocitne v úpadku, musí ihned podat insolvenční návrh, jakmile se o úpadku dozví nebo by o něm měl s řádnou pečlivostí vědět. V případě právnické osoby tento návrh podává statutární orgán a v případě kolektivní osoby mají povinnost podat návrh všichni oprávnění členové jednat samostatně za dlužníka.

Dlužník nebo přihlášený věřitel mohou podat návrh na řešení úpadku reorganizací. Reorganizace se často využívá u větších podnikatelů, kteří provozují své podniky, a dochází k úhradě závazků prostřednictvím reorganizačního plánu. Věřitelský výbor a insolvenční správce dohlížejí na podnikatele a kontrolují plnění reorganizačního plánu.

Oddlužení

Tento konkrétní přístup k řešení úpadku je také známý jako osobní bankrot a většinou se vztahuje na nepodnikající fyzické osoby, které se dostaly do nepříznivé situace kvůli provozování domácnosti nebo vynakládání jiných osobních výdajů, nikoli kvůli podnikatelským aktivitám. Insolvenční zákon umožňuje oddlužení i pro fyzické osoby - podnikatele, ale existuje podmínka, že takové subjekty nesmí mít dluhy z podnikání.

To znamená, že věřitelé musí s těmito dluhy souhlasit (nebo nemohou být proti nim). Od 1. ledna. 2014 mají také právnické osoby možnost požádat o oddlužení, ale pouze za splnění jstých podmínek. V takovém případě se tato PO nepovažuje za podnikající osobu a zároveň nesmí mít dluhy z podnikání. Existují však i situace, kdy je oddlužení možné i přes existenci dluhů z podnikání.

To se týká případů, kdy dlužníkův věřitel souhlasí s oddlužením nebo se jedná o pohledávku, která zůstala neuspokojena po ukončení insolvenčního řízení, protože příslušný insolvenční soud zrušil konkurs na majetek dlužníka nebo jde o pohledávku zajištěného věřitele.

ISIR - slovníček a důležité pojmy

- finanční instituce – společnosti, poskytující finanční služby. Patří mezi ně např. banky, spořitelny, pojišťovny, investiční fondy, penzijní fondy atd.

- insolvenční návrh – návrh na zahájení oddlužení (nebo jiné formy řešení úpadku), který musí být sepsaný akreditovanou osobou (např. právníkem nebo notářem)

- insolvenční rejstřík (ISIR) – rozsáhlý veřejný seznam s kompletními informacemi o probíhajících osobních bankrotech dlužníků

- insolvenční řízení – soudní řízení, u něhož se projednává oddlužení, případně jiná forma úpadku dlužníka

- insolvenční soud – místně příslušný soud, u kterého se insolvenční řízení koná (konkrétně jde o krajské soudy, u Prahy o městský soud)

- incidenční spor – může se jednat např. o spory ohledně pravosti dluhu, jeho výše nebo pořadí, dále o majetkovou podstatu nebo o společné jmění manželských párů

- majetková podstata – jde o veškerý majetek dlužníka, který může být použitý k uhrazení jeho dluhů. Do majetkové podstaty lze zahrnout nejen peníze, ale i jiný majetek, nemovitosti, mzdu nebo obchodní podíl.

- osoba s dispozičními oprávněními – jediný člověk, který může nakládat s majetkovou podstatou dlužníka. Může jím být buď samotný dlužník (u běžného oddlužení) nebo insolvenční správce (u konkurzu).

- přihláška pohledávky – podává se k příslušnému insolvenčnímu soudu a věřitel v ní musí uvést všechny požadované údaje, mimo jiné výši a důvod vzniku pohledávky

- společný zájem věřitelů – zájem nadřazený jednotlivým zájmům, cílem je, aby vybrané řešení úpadku bylo spravedlivé a výnosnější než jiné způsoby

- zajištěný věřitel – jedná se o věřitele, jehož pohledávka je zajištěna něčím z dlužníkova majetku. Mezi způsoby zajištění patří zejména zástavní právo smluvní, méně časté je pak zadržovací právo, omezení převodu nemovitosti, zajišťovací převod práva nebo postoupení pohledávky k zajištění.